Составить журнал фактов хозяйственной жизни. Журнал хозяйственных операций. Порядок заполнения журнала

Live Journal

Live Journal Facebook

Facebook Twitter

Twitter|

Депонирована невыданная заработная плата | ||||

|

Начислена заработная плата за февраль | ||||

|

Начислено пособие по временной нетрудоспособности за февраль | ||||

|

Удержан налог на доходы физических лиц за февраль | ||||

|

Начислены страховые взносы во внебюджетные фонды за февраль В Фонд социального страхования | ||||

|

В Пенсионный фонд РФ | ||||

|

В Федеральный фонд обязательного медицинского страхования | ||||

|

Аванс (40% от начисленной зарплаты) Депоненты - 16000 | ||||

|

14 марта по чеку получена заработная плата за февраль и пособие по временной нетрудоспособности | ||||

|

14 марта по платежному поручению перечислено с расчетного счета в Фонд социального страхования | ||||

|

14 марта по платежному поручению перечислено с расчетного счета в Федеральный Фонд медицинского страхования | ||||

Тема 7. Учет затрат на производство и методы калькулирования себестоимости продукции

Задача № 36

Исходные данные:

Затраты на производство продукции в январе:

|

Корреспонденция бухгалтерских счетов | ||||

|

Израсходованы материалы | ||||

|

Расход инструмента (СПИ меньше года) | ||||

|

Амортизация основных средств | ||||

|

Потери от брака | ||||

|

Заработная плата | ||||

|

Страховые взносы в государственные внебюджетные фонды | ||||

|

Общепроизводственные расходы | ||||

|

Общехозяйственные расходы | ||||

|

Возврат материалов из производства | ||||

|

Коммунальные услуги | ||||

|

Итого затрат за месяц | ||||

За месяц было выпущено 5 единиц продукции.

Задание:

1) Составить корреспонденцию бухгалтерских счетов

Задача № 37

Задание: проставить корреспонденцию счетов по хозяйственным операциям; рассчитать полную величину затрат на производство и отразить в учете предприятия операции по формированию затрат.

Исходные данные и решение задачи привести в таблице.

Производственное предприятие в течение месяца израсходовало на производство продукции:

|

Корреспонденция бухгалтерских счетов |

Сумма руб. |

|||

|

Отпущены сырье и материалы в основной цех на производство продукции | ||||

|

Начислена заработная плата рабочим цеха основного производства, за выпуск продукции | ||||

|

Начислена амортизация производственного оборудования | ||||

|

Учтены затраты на электроэнергию на технологические нужды | ||||

|

Начислена амортизация нематериального актива (товарный знак) | ||||

|

Начислена амортизация оборудования ремонтного цеха | ||||

|

Начислена заработная плата работникам ремонтного цеха | ||||

|

Начислены страховые взносы в государственные внебюджетные фонды и взносы в Фонд социального страхования на травматизм и профессиональные заболевания | ||||

|

Начислена заработная плата работникам управления цеха основного производства | ||||

|

Начислены страховые взносы в государственные внебюджетные фонды и взносы в Фонд социального страхования на травматизм и профессиональные заболевания | ||||

|

Начислена заработная плата административно-управленческому персоналу предприятия | ||||

|

Начислены страховые взносы в государственные внебюджетные фонды и взносы в Фонд социального страхования на травматизм и профессиональные заболевания | ||||

|

В конце месяца определяются и списываются затраты ремонтного цеха со счета 23 | ||||

|

В конце месяца определяются и списываются общепроизводственные затраты со счета 25 | ||||

|

В конце месяца определяются и списываются общехозяйственные затраты со счета 26 | ||||

Решение:

Точные и актуальные сведения по совершаемым хоз. операциям требуются для результативного управления компанией, а также для целей налогового учета. Журнал хозяйственных операций – это один из основных документов бухучета. Подробнее о том, что он собой представляет и как он заполняется, читайте в данной статье.

Журнал учета хоз. операций представляет собой самый полный регистр бухучета. В нем содержатся записи по всем операциям, совершаемым фирмой во время осуществления своей деятельности. В этом документе содержится список всех проводок, которые отражаются в бухучете.

В журнале регистрации хозяйственных операций отражаются почти все изменения, которые происходят в компании:

- Изменение состава и структуры активов;

- Изменения в составе и структуре пассивов;

- Положительные и отрицательные изменения благосостояния фирмы;

- Иные изменения.

Так как объем сведений, вносимый в журнал, является довольно большим, этот документ является неудобным для группировки сведений и проведения анализа. Однако, если есть необходимость в отслеживании совершенных операций за определенный промежуток времени, он является незаменимым.

Назначение журнала

Документирование хозяйственных операций в бухгалтерском учете и рассмотрение их в совокупности позволяет аналитику:

- Провести грамотный анализ текущей обстановки в фирме;

- Осуществлять надзор за финансовым состоянием;

- Дать прогноз грядущих перемен;

- Сделать необходимые выводы;

- Принять меры по оптимизации финансового «здоровья» компании.

Следовательно, документирование хоз. операций и ведение бухучета являются связанными. Благодаря им обеспечивается законность и прозрачность совершаемых операций.

Общие правила заполнения

Порядок документирования хозяйственных операций в разных фирмах может быть различен. Однако существуют единые правила, которые должны соблюдать все компании:

- Новую запись нужно вносить, начиная с новой строки;

- В журнале должна быть отражена каждая операция, совершенная в компании;

- Числовая информация прописывается словами;

- Отражение операций осуществляется, начиная с самой ранее даты и заканчивая самой последней.

Порядок заполнения журнала

Бланк журнала хозяйственных операций приведен ниже.

На бумажном носителе он заполняется в следующем порядке:

- С новой строчки прописывается хоз. операция с реквизитами: дата, вид и описание.

- Если это требуется, то указывается документация, на основе которой была сделана проводка.

- После этого прописывается сумма операции.

- Далее отражаются бух. счета, использованные в кредите и дебете (как правило, в дебете числится размер полученных денег и обязательств перед фирмой, а в кредите – обязательства компании ее кредиторами и размер выплаченных денег).

- Проставляется подпись с расшифровкой.

Заполнение журнала хозяйственных операций в электронном виде осуществляется так:

- Во вкладке «меню» выбрать пункт «учет», после этого – «хоз. операции»; нажать кнопку «добавить».

- В появившемся окне прописать название операции со всеми необходимыми реквизитами (вид, дата, сумма операции).

- Если требуется, то заполняется поле «от кого».

- После этого прописываются счета, отраженные в дебете и кредите.

Бланк и образец заполнения

Журнал регистрации хозяйственных операций – документ, который заполняет бухгалтер предприятия каждый раз, когда на предприятии проходит какая-либо подобная операция.

Учитываются только те из них, которые относятся к одному из пяти типов:

- Изменения в активе организации – выход из строя оборудования, поступление нового оборудования, апгрейд существующего.

- Изменения в пассиве предприятия – погашенный или взятый кредит, продажа или покупка акций.

- Положительные изменения в благосостоянии компании – одновременно в активе, пассиве и в валюте.

- Отрицательные изменения в благосостоянии – в активе, пассиве и валюте в одно и то же время.

- Изменения, не входящие ни в одну из перечисленных категорий.

На основе документа происходит мониторинг текущего состояния предприятия, его конкурентоспособности, а также отслеживаются изменения и нужды. Заполнять его нужно каждый раз, когда что-либо меняется.

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге . Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере . В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео.

Условие задачи

журнал хозяйственная операция

Решить сквозную задачу посредством регистрации фактов текущей финансовой и инвестиционной деятельности организации в Журнале хозяйственных операций, обобщить их на счетах бухгалтерского учета, составитьоборотно-сальдовую ведомости, а также заполнить форму бухгалтерской отчетности «Бухгалтерский баланс» и «Отчет о прибылях и убытках» на примере общества с ограниченной ответственностью «Ромашка» (далее - ООО «Ромашка»).

Методической основой сквозной задачи являются нормативные документы, действующие в области бухгалтерского учета.

Факты хозяйственной деятельности приводятся за первый квартал 2011 г. Начальные остатки по счетам бухгалтерского учета сформированы на 31 декабря 2010 г. В условии задачи приводится выписка из учетной политики ООО «Ромашка», в которой установлены варианты учета отдельных активов и обязательств организации. В процессе решения задачи можно использовать действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, который представлен в табл. 2.

Для решения задачи необходимо:

- 1. Указать корреспонденцию счетов по фактам хозяйственной деятельности в Журнале хозяйственных операций (табл. 4).

- 2. Открыть синтетические счета (образцы приводятся в Приложении 1), отразить сальдо начальные по данным остатков на 31 декабря 2010 г. (табл. 3) и операции за первый квартал 2011 г., определить обороты и сальдо конечные.

- 3. Произвести расчет первоначальной стоимости здания, принятого в эксплуатацию в первом квартале 2011 г. и предназначенного для последующей сдачи в аренду (Приложение 2).

- 4. Определить величину налога на добавленную стоимость (НДС), подлежащего возмещению из бюджета по оприходованным объектам учета, произвести расчет налога на имущество и налога на прибыль за первый квартал 2011 г. В целях упрощения задачи расчет налоговых платежей выполняется в произвольной форме.

- 5. Определить и списать сальдо прочих доходов и расходов на финансовые результаты (Приложение 3).

- 6. Составить на основании данных счетов оборотно-сальдовую ведомость (Приложение 4), а затем бухгалтерский баланс с указанием данных на начало года и 31 марта 2011 г. (Приложение 5) и отчет о прибылях и убытках за первый квартал 2011 г. (Приложение 6). В указанных приложениях приведены формы отчетности, рекомендованные приказом Минфина РФ № 67н от 22 июля 2003 г. (в ред. от 18 сентября 2006 г.). Отчетные формы можно представить на отдельных бланках соответствующих форм.

В процессе решения практической задачи необходимо исходить из следующих условий:

- 1) предметом деятельности организации является операционная аренда;

- 2) в соответствии со ст. 12 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» № 212-ФЗ от 24 июля 2009 г. с 1 января 2011 г. применяются следующие тарифы страховых взносов:

- *в Пенсионный фонд Российской Федерации - 26%;

- *в Фонд социального страхования Российской Федерации - 2, 9%;

- *в Федеральный фонд обязательного медицинского страхования: с 1 января 2011 г. - 3, 1%, с 1 января 2012 г. - 5, 1%;

- *в территориальные фонды обязательного медицинского страхования: с 1 января 2011 г. - 2%, с 1 января 2012 г. - 0%.

Порядок применения тарифов страховых взносов в Пенсионный фонд РФ для всех страхователей (за исключением отдельных категорий страхователей, для которых установлены пониженные тарифы страховых взносов) приведен в табл. 1. Все сотрудники ООО «Ромашка» попадают в категорию лиц «1967 г. рождения и моложе».

Таблица 1

Тарифы страховых взносов в Пенсионный фонд РФ в 2011 г., %

Необходимо также принимать во внимание, что для организаций - плательщиков страховых взносов база для начисления страховых взносов в отношении каждого физического лица в 2011 г. устанавливается в сумме, не превышающей 463 000 руб. нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 463 000 руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации в соответствии с ростом средней заработной платы. Размер индексации определяется Правительством РФ.

В ООО «Ромашка»:

- *превышение предельного значения выплат физическим лицам не допускалось;

- * составляют 0, 2%;

- *основные средства, которые не признаются объектом налого-обложения при исчислении налога на имущество, отсутствуют. Налог на имущество исчисляется с использованием норм главы 30 Налогового кодекса РФ, налоговая база определяется в соответствии со ст. 376 НК РФ, налоговая ставка составляет 2, 2%;

- *для упрощения решения задачи допускается, что величина налогооблагаемой прибыли соответствует прибыли, исчисленной по данным бухгалтерского учета. ?

Выписка из учетной политики ООО «Ромашка» на 2011 г. положений, используемых при решении задачи

«2. 1. Объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, принимаются к бухгалтерскому учету в качестве основных средств.

- 2. 2. Начисление амортизации объектов основных средств производится линейным способом.

- 2. 3. Фактическая себестоимость приобретения материалов формируется на счете 10 «Материалы» (без использования счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей»).

- 2. 4. Учет затрат и исчисление себестоимости услуг по операционной аренде организуется непосредственно на счете 20 «Основное производство».

- 2. 5. Общехозяйственные расходы, учтенные на счете 26, по окончании отчетного периода полностью списываются на счет 90 «Продажи».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

2. 6. ООО «Ромашка», являясь субъектом малого бизнеса, в соответствии с положениями учетной политики не применяет ПБУ 18/02... «

Таблица 2

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

Раздел I. Внеоборотные активы |

||

|

Основные средства |

По видам основных средств |

|

|

Амортизация основных средств |

||

|

По видам материальных ценностей |

||

|

Нематериальные активы |

По видам нематериальных активов и по расходам на научно- исследовательские, опытно- конструкторские и технологические работы |

|

|

Амортизация нематериальных активов |

||

|

Оборудование к установке |

||

|

Вложения во внеоборотные |

1. Приобретение земельных участков |

|

|

Приобретение объектов природопользования Строительство объектов основных средств Приобретение объектов основных средств Приобретение нематериальных активов Перевод молодняка животных в основное стадо Приобретение взрослых животных Выполнение научно - исследовательских, опытно- конструкторских и технологических работ |

||

|

Отложенные налоговые |

По видам отложенных налоговых |

|

|

Производственные запасы |

||

|

Материалы |

Сырье и материалы Покупные полуфабрикаты и комплектующие изделия, конструкции и детали Тара и тарные материалы Запасные части Прочие материалы Материалы, переданные в переработку на сторону Строительные материалы Инвентарь и хозяйственные принадлежности Специальная оснастка и специальная одежда на складе Специальная оснастка и специальная одежда в эксплуатации |

|

|

Животные на выращивании |

||

|

и откорме |

||

|

Резервы под снижение |

||

|

стоимости материальных |

||

|

Ценностей |

||

|

Заготовление и |

||

|

Приобретение |

||

|

материальных ценностей |

||

|

Отклонение в стоимости |

||

|

материальных ценностей |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

Налог на добавленную |

1. Налог на добавленную стоимость |

|

|

стоимость по приобретенным ценностям |

при приобретении основных средств Налог на добавленную стоимость по приобретенным нематериальным активам Налог на добавленную стоимость по приобретенным материально- производственным запасам |

|

|

I. Затраты на производство |

||

|

Основное производство |

||

|

Полуфабрикаты собственного производства |

||

|

Вспомогательные |

||

|

Производства |

||

|

Общепроизводственные |

||

|

Общехозяйственные |

||

|

Брак в производстве |

||

|

Обслуживающие |

||

|

производства и хозяйства |

||

|

Раздел IV. Готовая продукция и товары |

||

|

Выпуск продукции (работ, услуг) |

||

|

Товары на складах Товары в розничной торговле Тара под товаром и порожняя Покупные изделия |

||

|

Торговая наценка |

||

|

Готовая продукция |

||

|

Расходы на продажу |

||

|

Товары отгруженные |

||

|

Выполненные этапы по |

||

|

незавершенным работам |

||

|

Раздел V. Денежные средства |

||

|

Касса организации Операционная касса Денежные документы |

||

|

Расчетные счета |

||

|

Валютные счета |

||

|

Специальные счета в банках |

Аккредитивы Чековые книжки Депозитные счета |

|

|

Переводы в пути |

||

|

Финансовые вложения |

Паи и акции Долговые ценные бумаги Предоставленные займы Вклады по договору простого товарищества |

|

|

Резервы под обесценение |

||

|

финансовых вложений |

||

|

Раздел VI. Расчеты |

||

|

Расчеты с поставщиками и |

||

|

под рядчиками |

||

|

Расчеты с покупателями и |

||

|

Заказчиками |

||

|

Резервы по сомнительным |

||

|

Расчеты по краткосрочным |

По видам кредитов и займов |

|

|

кредитам и займам |

||

|

Расчеты по долгосрочным |

По видам кредитов и займов |

|

|

кредитам и займам |

||

|

Расчеты по налогам и |

По видам налогов и сборов |

|

|

Расчеты по социальному |

1. Расчеты по социальному |

|

|

страхованию и обеспечению |

страхованию Расчеты по пенсионному обеспечению Расчеты по обязательному медицинскому страхованию |

|

|

Расчеты с персоналом по |

||

|

оплате труда |

||

|

Расчеты с подотчетными |

||

|

Расчеты с персоналом по |

1. Расчеты по предоставленным |

|

|

прочим операциям |

2. Расчеты по возмещению материального ущерба |

|

|

Расчеты с учредителями |

Расчеты по вкладам в уставный (складочный) капитал Расчеты по выплате доходов |

|

|

Расчеты с разными |

1. Расчеты по имущественному и |

|

|

дебиторами и кредиторами |

личному страхованию Расчеты по претензиям Расчеты по причитающимся дивидендам и другим доходам Расчеты по депонированным суммам и др. |

|

|

Отложенные налоговые |

По видам отложенных налоговых |

|

|

Обязательства |

обязательств |

|

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

Товарно-материальные |

||

|

ценности, принятые на |

||

|

ответственное хранение |

||

|

Материалы, принятые |

||

|

в переработку |

||

|

Товары, принятые на |

||

|

Комиссию |

||

|

Оборудование, принятое |

||

|

для монтажа |

||

|

Бланки строгой отчетности |

||

|

Списанная в убыток |

||

|

задолженность не платежеспособных |

||

|

Дебиторов |

||

|

Обеспечения обязательств |

||

|

и платежей полученные |

||

|

Обеспечения обязательств |

||

|

и платежей выданные |

||

|

Износ основных средств |

||

|

Основные средства, |

||

|

сданные в аренду |

Таблица 3

|

Номер счета |

Наименование счета |

|||

|

Основные средства |

||||

|

Амортизация основных средств |

||||

|

Доходные вложения в материальные ценности |

||||

|

Материалы |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||

|

Расчетные счета |

||||

|

Финансовые вложения |

||||

|

Расчеты с поставщиками и подрядчиками (дебетовое сальдо) |

||||

|

Расчеты с поставщиками и подрядчиками (кредитовое сальдо) |

||||

|

Расчеты по краткосрочным кредитам и займам |

||||

|

Расчеты по долгосрочным кредитам и займам |

||||

|

Расчеты по налогам и сборам (кредитовое сальдо) |

||||

|

(кредитовое сальдо) |

||||

|

Страховые взносы (кредитовое сальдо) |

||||

|

(кредитовое сальдо) |

||||

|

(кредитовое сальдо) |

||||

|

(кредитовое сальдо) |

||||

|

Расчеты с персоналом по оплате труда (кредитовое сальдо) |

||||

|

Расчеты с разными дебиторами |

||||

|

Расчеты с разными кредиторами |

||||

|

Уставный капитал |

||||

|

Нераспределенная прибыль (непокрытый убыток) (кредитовое сальдо) |

||||

|

Расходы будущих периодов |

Журнал хозяйственных операций за I квартал 2012 г.

|

Факт хозяйственной деятельности |

Сумма, руб. |

Корреспонденция счетов |

||

|

Операции за январь |

||||

|

Приняты к оплате документы поставщиков по приобретенному зданию: стоимость здания |

|

|||

|

Приняты к оплате счета риелторской компании за услуги по приобретению здания: стоимость услуг |

|

|||

|

Отражена госпошлина за государственную регистрацию прав на недвижимое имущество |

||||

|

Введено в эксплуатацию приобретенное здание (сумму определить) |

||||

|

Принят НДС к вычету: от стоимости приобретенного здания от стоимости услуг риелторской компании |

|

|||

|

Оплачены с расчетного счета: стоимость приобретенного здания услуги риелторской компании |

|

|||

|

Погашена с расчетного счета задолженность: перед бюджетом по налогам и сборам по страховым взносам: на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|

|

||

|

Перечислена с расчетного счета заработная плата за декабрь 201 (Х-1) г. сотрудникам на карточные счета |

||||

|

Перечислена сумма аванса по заработной плате за январь сотрудникам на карточные счета |

||||

|

ООО «Ромашка» признаны расходы в виде штрафа за невыполнение условий договора |

||||

|

Начислена амортизация по основным средствам: используемым в основной деятельности общехозяйственного назначения |

|

|||

|

||||

|

Начислены страховые взносы от заработной платы работников организации, занятых в основной деятельности (суммы определить) : страховые взносы на обязательное социальное страхование, зачисляемые в Фонд социального страхования РФ страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ страховые взносы на обязательное медицинское страхование, зачисляемые в Федеральный фонд обязательного медицинского страхования страховые взносы на обязательное медицинское страхование, зачисляемые в территориальные фонды обязательного медицинского страхования |

|

|

||

|

Начислены страховые взносы от заработной платы административно- управленческого персонала (суммы определить) : страховые взносы на обязательное социальное страхование, зачисляемые в Фонд социального страхования РФ страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ страховые взносы на обязательное медицинское страхование, зачисляемые в Федеральный фонд обязательного медицинского страхования страховые взносы на обязательное медицинское страхование, зачисляемые в территориальные фонды обязательного медицинского страхования |

|

|

||

|

Начислены проценты за январь 201Х г. по долгосрочному кредиту, предоставленному банком ВТБ (ОАО) |

||||

|

Начислены проценты за январь 201Х г. по займу, предоставленному другой организации |

||||

|

Начислены проценты за январь 201Х г. по краткосрочным займам, полученным от других организаций |

||||

|

Начислен НДС к уплате в бюджет (сумму о пред ели ть) |

||||

|

Отражен финансовый результат (суммы определить) : от основной деятельности от прочих видов деятельности |

|

|||

|

На расчетный счет поступила сумма оплаты за услуги операционной аренды |

||||

|

Операции за февраль |

||||

|

Погашена с расчетного счета задолженность (см. операции 16, 17, 18) : перед бюджетом по налогам и сборам по страховым взносам: на обязательное социальное страхование, зачисляемым в Фонд социального страхования РФ на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на обязательное пенсионное страхование, зачисляемым в Пенсионный фонд РФ на обязательное медицинское страхование, зачисляемым в Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование, зачисляемым в территориальные фонды обязательного медицинского страхования |

|

|

||

|

Перечислена с расчетного счета за - работная плата за январь 201Х г. сотрудникам на карточные счета |

||||

|

Признана выручка от продажи объекта основных средств |

||||

|

Начислен НДС (сумму определить) |

||||

|

Первоначальная стоимость объекта |

||||

|

Списана сумма амортизации, начисленной за время эксплуатации |

||||

|

Списана остаточная стоимость объекта в связи с продажей (сумму определить) |

||||

|

На основании акта оказанных услуг отражена стоимость посреднических услуг ООО «Счастливый путь» по продаже объекта основных средств: стоимость услуг |

|

|||

|

На расчетный счет поступила сумма оплаты за проданный объект |

||||

|

С расчетного счета оплачены услуги ООО «Счастливый путь» по продаже объекта основных средств |

||||

|

Перечислена сумма аванса по заработной плате за февраль 201Х г. сотрудникам на карточные счета |

||||

|

С расчетного счета в кассу поступили денежные средства для осуществления наличных расходов |

||||

|

Выдан аванс под отчет Иванову А. К. для приобретения канцелярских товаров и расходных материалов |

||||

|

Представлен авансовый отчет Ивановым А. К. о приобретении канцелярских товаров и расходных материалов |

||||

|

Внесен в кассу организации Ивано - вым А. К. остаток неизрасходованного аванса |

||||

|

Признаны расходы по обслуживанию системы «Клиент-банк» |

||||

|

Признаны расходы по оплате услуг банка |

||||

|

Начислена амортизация по основным средствам: используемым в основной деятельности общехозяйственного назначения |

|

|||

|

Признана часть расходов будущих периодов |

||||

|

Начислена заработная плата: работникам, занятым в основной деятельности административно-управленческому персоналу |

||||

|

Удержан из заработной платы НДФЛ |

||||

|

Начислены страховые взносы от заработной платы работников организации, занятых в основной деятельности (суммы определить) : страховые взносы на обязательное социальное страхование, зачисляемые в Фонд социального страхования РФ страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ страховые взносы на обязательное медицинское страхование, зачисляемые в Федеральный фонд обязательного медицинского страхования страховые взносы на обязательное медицинское страхование, зачисляемые в территориальные фонды обязательного медицинского страхования |

|

|

||

|

Начислены страховые взносы от заработной платы административно-управленческого персонала (суммы определить) : страховые взносы на обязательное социальное страхование, зачисляемые в Фонд социального страхования РФ страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ страховые взносы на обязательное медицинское страхование, зачисляемые в Федеральный фонд обязательного медицинского страхования страховые взносы на обязательное медицинское страхование, зачисляемые в территориальные фонды обязательного медицинского страхования |

|

|

||

|

Начислены проценты за февраль 201Х г. по долгосрочному кредиту, предоставленному банком ВТБ (ОАО) |

||||

|

Начислены проценты за февраль 201Х г. по займу, предоставленному другой организации |

||||

|

Начислены проценты за февраль 201Х г. по краткосрочным займам, полученным от других организаций |

||||

|

Признана выручка от операционной аренды |

||||

|

Начислен НДС к уплате в бюджет (сумму определить) |

||||

|

Списаны расходы по оказанию услуг операционной аренды (сумму определить) |

||||

|

Списаны общехозяйственные расходы (сумму определить) |

||||

|

Отражен финансовый результат (суммы определить) : от основной деятельности от прочих видов деятельности |

|

|||

|

На расчетный счет поступила оплата за услуги операционной аренды |

||||

|

Операции за март |

||||

|

Погашена с расчетного счета задолженность (см. операции 48, 49, 50) : по НДФЛ по страховым взносам: на обязательное социальное страхование, зачисляемым в Фонд социального страхования РФ на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на обязательное пенсионное страхование, зачисляемым в Пенсионный фонд РФ на обязательное медицинское страхование, зачисляемым в Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование, зачисляемым в территориальные фонды обязательного медицинского страхования |

|

|

||

|

Перечислена с расчетного счета заработная плата за февраль 201Х г. сотрудникам на карточные счета |

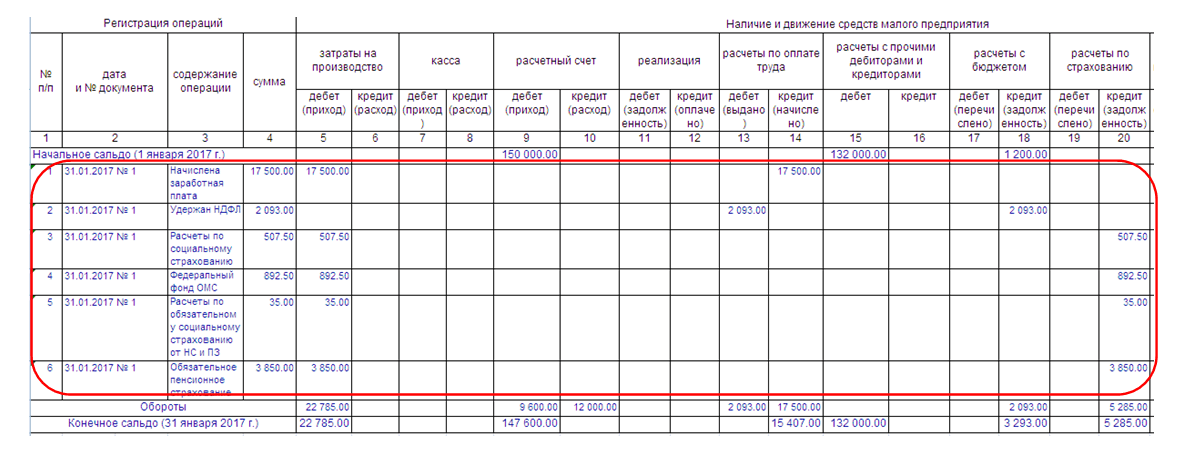

Книга учета фактов хозяйственной деятельности предназначена для регистрации в ней хозяйственных операций малыми предприятиями. В нашей статье мы рассмотрим, на что обратить внимание при ее заполнении.

Кто использует книгу учета фактов хозяйственной деятельности

Малое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия.

Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности . Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них.

По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность.

ВНИМАНИЕ! Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н).

Как не ошибиться при составлении отчетности МП, читайте в статьях:

Пример заполнения книги учета хозяйственных операций

Форма книги учета для малого бизнеса (№ К-1) представлена в приложении № 1 к приказу Минфина РФ «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н. Ее можно скачать на нашем сайте.

МП может заполнять книгу ежемесячно, т. е. заводить отдельную книгу на каждый месяц, или вести одну в течение всего отчетного периода. Если книга будет одна на весь период, то ее нужно пронумеровать, прошить, на последней странице проставить количество листов. Руководитель и ответственный за ведение учета заверяют эти данные своими подписями и печатью МП (если она есть).

Первой строкой в книге учета фактов хозяйственной деятельности вписывают суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

Все документы, подтверждающие факты деятельности МП, собирают и в хронологическом порядке вносят в книгу. Все суммы по каждой операции отражаются с помощью двойной записи в графах «дебет» и «кредит» счета, соответствующего виду операции, и эта же сумма ставится в графе 4 «сумма». Чтобы было несложно обосновать содержание статей баланса, нужно все занесенные данные подробно расписывать, заполняя графы 2 и 3.

В конце месяца нужно подвести итоги по Дт и Кт каждого счета. Как только это будет сделано, можно по каждому из них выводить конечное сальдо.

Итоги

Для МП существует немало льгот, и одна из них — право вести упрощенный бухучет. Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности.

- Японская рыба фугу: блюда из рыбы, технология приготовления и причины отравления

- Образец договор субаренды нежилого помещения

- Нумерология имени: значение чисел

- Необычные десерты из замороженных ягод

- Знак зодиака дева числа месяца

- Читательский дневник по литературе: как правильно оформить дневник и шаблоны для заполнения

- Сонник поцелуй человека. Тебя целуют во сне. Значение снов Поцелуй